Trong khi VN-Index ghi nhận sự phục hồi và nhanh chóng chinh phục các đỉnh mới trong khi nhóm các doanh nghiệp Công nghệ thông tin - Viễn tiếp tục giảm sâu hiện tại hầu hết đã về mức thấp hơn trung bình 3 năm.

Sau một năm 2024 bùng nổ nhờ làn sóng cổ phiếu công nghệ toàn cầu, nhóm công nghệ trong nước giao dịch mờ nhạt, đặc biệt là FPT gặp áp lực bán ra mạnh mẽ của khối ngoại. Nhìn lại kết quả kinh doanh 9 tháng năm 2025 của FPT cho thấy doanh thu sụt giảm rõ rệt. Đây là hệ quả từ nguồn việc ký mới thấp kéo dài từ cuối quý 4/2024, mặc dù đã có nhiều giải pháp tối ưu chi phí, tăng trưởng lợi nhuận sau thuế giảm tốc và thấp hơn kế hoạch.

Trong khi đó, một số doanh nghiệp khác như VGI ghi nhận kết quả kinh doanh tích cực nhờ tăng trưởng tốt các thị trường Châu Phi và tỷ giá cả thiện. CTR ghi nhận nửa đầu kém khả quan với tăng trưởng 1 chữ số và cải thiện từ T7/25, động lực chính vẫn đến từ mảng TowerCo tăng nhanh và các nỗ lực mở rộng kinh doanh ra ngoài tập đoàn.

Trong năm 2025, nhiều tổ chức nghiên cứu lớn như Forrester, Gartner, Canalys và IDC cũng đã hạ dự báo tăng trưởng chi tiêu công nghệ toàn cầu so với đầu năm, xuống mức trung bình khoảng 7%. Một trong những nguyên nhân chính kìm hãm đà tăng chi tiêu cho công nghệ đến từ chính sách thuế quan của Mỹ. Dù không ảnh hưởng trực tiếp, các biện pháp này khiến nhiều doanh nghiệp phải tạm hoãn hoặc cắt giảm kế hoạch triển khai dự án mới do lo ngại rủi ro kéo dài.

Bước sang năm 2026, Gartner dự báo chi tiêu Công nghệ thông tin thế giới tăng 9,8% trong 2026, đạt ~6,1 nghìn tỷ USD, được thúc đẩy bởi nhu cầu dịch vụ Công nghệ thông tin, cơ sở hạ tầng đám mây, trí tuệ nhân tạo (AI) và sự mở rộng của nền kinh tế số.

Tổ chức cũng cho biết các CEO và CIO đang tăng ngân sách công nghệ để chuẩn bị cho một chu kỳ tăng trưởng mới và cải thiện năng suất sau làn sóng AI. Có thể thấy, nhóm dịch vụ Công nghệ thông tin chiếm tỷ trọng lớn nhất, thúc đẩy bởi dịch vụ AI, tư vấn, quản lý đám mây, và nhu cầu chuyển đổi số (DX).

Trung tâm dữ liệu (DC) bùng nổ đầu tư vào hạ tầng AI, GPU, máy chủ hiệu năng cao. Nhóm dịch vụ truyền thông tăng trưởng ổn định, thấp hơn các nhóm khác do thị trường tiến đến bão hòa, một số điểm sáng từ nhu cầu kết nối và triển khai 5G/6G.

MBS kỳ vọng FPT, CMG là các doanh nghiệp nổi bật nhất của Việt Nam cung cấp dịch vụ Công nghệ thông tin cho đối tác toàn cầu sẽ hưởng lợi từ sự phục hồi chung của toàn thế giới.

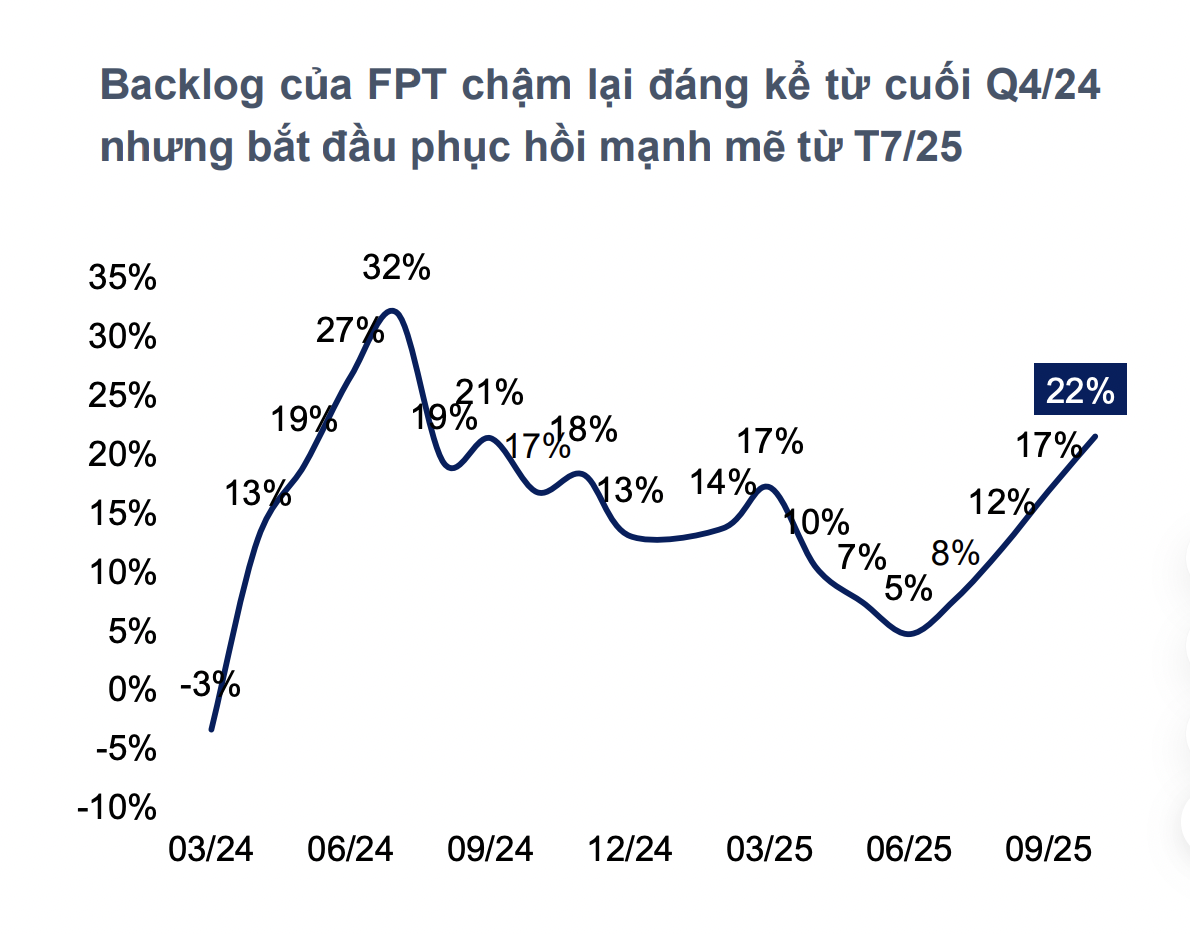

Trên thực tế, quan sát lượng nguồn việc của FPT, đã có sự cải thiện rõ rệt trong backlog ký mới của doanh nghiệp, một thước đo quan trọng thể hiện tâm lý phần nào tích cực hơn của khách hàng sau giai đoạn khó khăn 2024-2025.

Với tổng công suất vận hành hiện đạt khoảng 104MW, quy mô thị trường Trung tâm dữ liệu Việt Nam còn tương đối nhỏ, chỉ bằng khoảng 1/10 so với thị trường dẫn đầu là Trung Quốc.

Sau giai đoạn 2022-2023 chậm lại do suy thoái kinh tế, từ 2024-2025 ghi nhận sự phát triển sôi động hơn với một số dự án mới như Fornix HCM02 của FPT - DC lớn nhất Việt Nam đi vào vận hành với ~3.600 racks, doanh nghiệp cũng đang triển khai nhà máy AI factory, sở hữu tiêu chuẩn hạ tầng hàng đầu thế giới.

Cũng trong quý 3/2025, nhiều dự án lớn mới được xúc tiến, nổi bật như khởi công siêu trung tâm dữ liệu An Khánh (Hyperscale DC) quy mô 140MW (10.000 racks) của Viettel, chấp thuận đầu tư dự án CMC Hyperscale Data Center (100MW) của liên danh CMG và Samsung CT.

Luật Dữ liệu được Quốc hội Việt Nam ban hành vào cuối năm 2023 và có hiệu lực từ ngày 01 tháng 07 năm 2025, mở đường cho các tổ chức nước ngoài đầu tư và thành lập các trung tâm dữ liệu trong nước. Kỳ vọng làn sóng đầu tư trung tâm dữ liệu từ các nhà đầu tư nước ngoài sẽ quyết liệt hơn thời gian tới.

Về tương quan cổ phiếu, nhóm doanh nghiệp Công nghệ thông tin và viễn thông Việt Nam có diễn biến giá khá tương đồng, trong 2024 ghi nhận đà tăng ấn tượng, đi theo diễn biến chung của các ông lớn ngành công nghệ như Nvidia, Microsoft,… chủ yếu từ kỳ vọng lớn của nhà đầu tư vào câu chuyện chip bán dẫn, trí tuệ nhân tạo (AI) và chuyển đổi số.

Sau đợt chiết khấu sâu khởi đầu từ đỉnh quý 4/2024, và sau đó là “cú sụp” thuế quan tháng 4/2025, có thể thấy rõ sự lệch pha của các cổ phiếu công nghệ Việt Nam so với thế giới cũng như chỉ số chung VN-Index. Trong khi VN-Index ghi nhận sự phục hồi và nhanh chóng chinh phục các đỉnh mới trong khi nhóm các doanh nghiệp Công nghệ thông tin - Viễn tiếp tục giảm sâu hiện tại hầu hết đã về mức thấp hơn trung bình 3 năm.

Đà giảm giá của các cổ phiếu điển hình nhất như FPT, CMG, CTR phần nào đến từ lượng bán ròng lớn từ khối ngoại, thể hiện phản ứng quyết liệt của nhà đầu tư sau mức nền định giá khá cao của 2024 trong khi triển vọng tăng trưởng lợi nhuận không đạt như kỳ vọng.

Với mức nền định giá rẻ, trong 2026, MBS bày tỏ ưa thích nhóm cổ phiếu chiết khấu sâu, rủi ro giảm giá thấp cũng các dấu hiệu hoạt động kinh doanh phục hồi rõ ràng như FPT và CTR. Trong đó, có thể thấy đây là hai cổ phiếu đại diện tốt cho ngành, hiện có mức P/E khả rẻ gần mức đáy 3 năm.

Đối với FPT, MBS kỳ vọng dư địa tăng giá lớn với mức P/E 2026 ~15.2x thấp hơn nhiều so với trung bình quá khứ là 23.2x, và đồng thời thấp hơn trung bình ngành (21.0x). Ở khía cạnh triển vọng kinh doanh, FPT cho thấy tốc độ tăng trưởng vượt trội với tăng trưởng kép 2025-26 đạt ~20% CAGR trong khi các đối thủ lớn như Tata Consultancy hay Infosys của Ấn Độ có tăng trưởng lợi nhuận kỳ vọng dưới 10%.

CTR ghi nhận mức định giá rẻ đạt ~6.7x trong khi trung bình ngành khu vực đạt ~10.0x. Mặc dù, phải nói rằng nhóm doanh nghiệp lựa chọn so sánh cơ bản thuộc các thị trường trưởng thành, có quy mô lợi nhuận lớn hơn, CTR có lợi thế về hiệu quả hoạt động nhờ ROE(%) đạt ~30%, cao hơn đáng kể mức trung bình ngành.

-Thu Minh