Tỷ trọng dòng tiền nhóm thiết bị dầu khí tăng từ 0,99% lên 2,99%, cao nhất 2 tháng gần đây, cho thấy lực cầu quay lại rõ nét. Chỉ số giá tăng mạnh +6,37%, dẫn dắt bởi PVD, PVS, PVC.

Cùng với chỉ số VN-Index, thanh khoản tiếp tục giảm trong tuần giao dịch vừa qua. Tính trên 3 sàn, tổng giá trị giao dịch bình quân phiên trong tuần 45/2025 đạt 28.711 tỷ đồng, trong đó giá trị giao dịch khớp lệnh ở mức 26.631 tỷ đồng, giảm 4,5% so với tuần trước và 20,5% so với trung bình 5 tuần.

Nhà đầu tư nước ngoài bán ròng 2132.1 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ bán ròng 2314.3 tỷ đồng. Mua ròng khớp lệnh chính của nước ngoài là nhóm Công nghệ Thông tin, Thực phẩm và đồ uống. Top mua ròng khớp lệnh của nước ngoài gồm các mã: FPT, MSN, PVD, ACB, VJC, HPG, VNM, HAH, VIC, TCX.

Phía bên bán ròng khớp lệnh của nước ngoài là nhóm Ngân hàng. Top bán rồng khớp lệnh của nước ngoài gồm các mã: STB, HDB, SSI, GEX, TCB, VHM, VCB, VRE, VCG.

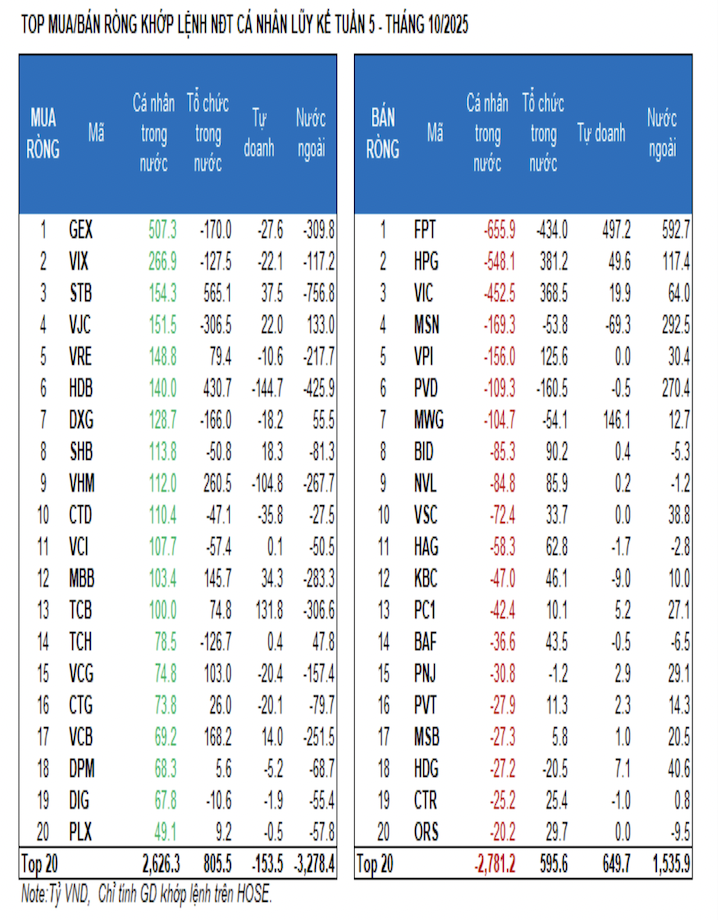

Nhà đầu tư cá nhân mua ròng 792.0 tỷ đồng, trong đó họ mua ròng 339.9 tỷ đồng qua khớp lệnh. Tính riêng giao dịch khớp lệnh, họ mua ròng 10/18 ngành, chủ yếu là ngành Ngân hàng. Top mua ròng của nhà đầu tư cá nhân tập trung gồm: GEX, VIX, STB, VJC, VRE, HDB, DXG, SHB, VHM, CTD.

Phía bán ròng khớp lệnh: họ bán ròng 8/18 ngành chủ yếu là nhóm ngành Công nghệ Thông tin, Tài nguyên Cơ bản. Top bán ròng có: FPT, HPG, VIC, MSN, VPI, PVD, BID, NVL, VSC.

Tự doanh bán ròng 718.7 tỷ đồng, tính riêng khớp lệnh họ mua ròng 410.6 tỷ đồng. Tính riêng giao dịch khớp lệnh: Tự doanh mua ròng 7/18 ngành. Nhóm mua ròng mạnh nhất là Công nghệ Thông tin, Bán lẻ. Top mua rồng khớp lệnh của tự doanh trong tuần này gồm FPT, MWG, TCB, HPG, STB, MBB, VNM, VJC, VPB, VIC.

Top bán ròng là nhóm Bất động sản. Top cổ phiếu được bán ròng gồm HDB, VHM, MSN, CTD, E1VFVN30, FUEVFVND, GEX, VIX, VCG, CTG.

Nhà đầu tư tổ chức trong nước mua ròng 2058.8 tỷ đồng, tính riêng khớp lệnh thì họ mua ròng 1563.7 tỷ đồng. Tính riêng giao dịch khớp lệnh: Tổ chức trong nước bán ròng 11/18 ngành, giá trị lớn nhất là nhóm Công nghệ Thông tin Top bán ròng có FPT, VJC, GEX, DXG, PVD, ACB, VIX, TCH, VNM, VPB. Giá trị mua ròng lớn nhất là nhóm Ngân hàng. Top mua ròng có STB, HDB, HPG, VIC, SSI, VHM, VCB, MBB, VPI, VCG.

Xu hướng dòng tiền trong tuần kết thúc ngày 07/11/2025 tiếp tục suy yếu và chưa cho thấy tín hiệu tạo vùng hỗ trợ rõ ràng, đặc biệt ở các nhóm ngành dẫn dắt. Ngân hàng duy trì vị thế dẫn đầu về tỷ trọng dòng tiền nhưng tiếp tục giảm từ 21,56% xuống 21,32%, đánh dấu tuần suy yếu thứ ba liên tiếp. Giá giảm -2,70%, cho thấy lực cầu suy giảm dù vẫn còn là trụ chính.

Diễn biến tương tự với Bất động sản khi tỷ trọng dòng tiền giảm tuần thứ 4 liên tiếp từ đỉnh, tuy nhiên chỉ số giá giảm nhẹ hơn (-0,74%). Với Công nghệ thông tin (CNTT), dòng tiền vào ngành này giảm từ 4,95% xuống 4,36%, cùng mức giảm giá -2,66%, đánh dấu sự thoái lui rõ rệt sau giai đoạn hút vốn từ khối ngoại ở cổ phiếu đầu ngành là FPT.

Trong khi đó, điểm sáng trong tuần là một số nhóm ngành hút tiền và giá tăng. Thực phẩm ghi nhận tăng tỷ trọng dòng tiền rõ rệt từ 3,17% lên 4,55%, trong khi giá cổ phiếu tăng mạnh +5,85%, là nhóm hồi phục đáng chú ý thị trường tuần qua, đóng góp chủ yếu bởi MCH (nhờ câu chuyện chuyển sàn sang HOSE), VSN, PAN.

Thiết bị Dịch vụ Dầu khí: Tỷ trọng dòng tiền tăng từ 0,99% lên 2,99%, cao nhất 2 tháng gần đây, cho thấy lực cầu quay lại rõ nét. Chỉ số giá tăng mạnh +6,37%, dẫn dắt bởi PVD, PVS, PVC.

Diễn biến tỷ trọng phân bổ dòng tiền giữa các ngành cho thấy thị trường vẫn thiếu dòng dẫn dắt rõ ràng, với dòng tiền chủ yếu luân chuyển cục bộ.

Xét theo quy mô vốn hóa, tỷ trọng phân bổ dòng tiền duy trì ở VN30, tăng nhẹ ở nhóm VMID trong khi giảm ở nhóm VNSML.

Trong tuần 45, dòng tiền tiếp tục suy yếu trên diện rộng, nhưng mức giảm về thanh khoản ở nhóm vốn hóa lớn VN30 và nhóm vốn hóa vừa VNMID đã thu hẹp đáng kể, phản ánh tâm lý thị trường vẫn thận trọng nhưng phần nào ổn định hơn sau nhịp điều chỉnh mạnh trong tháng 10.

Với nhóm VN30, tỷ trọng dòng tiền giữ nguyên ở 53,3% tuần thứ 3 liên tiếp, dù khớp lệnh bình quân giảm -871 tỷ đồng (-6,5%). Chỉ số VN30 vẫn giảm sâu -3,22%, cho thấy lực cầu chủ động tiếp tục yếu.

Với nhóm VNMID, dòng tiền tiếp tục suy giảm nhưng mức độ đã giảm bớt, với khớp lệnh bình quân giảm -410 tỷ đồng (-4,3%) - thấp hơn nhiều so với mức giảm -25,5% của tuần trước. Tỷ trọng dòng tiền đi ngang ở mức 38,8%, trong khi chỉ số VNMID giảm mạnh -4,57%, phản ánh áp lực điều chỉnh vẫn hiện hữu, đặc biệt ở các cổ phiếu midcap tăng nóng trước đó.

Nhóm vốn hóa nhỏ VNSML là nhóm giảm mạnh nhất về thanh khoản với mức sụt giảm -176 tỷ đồng (-11,3%), và chỉ số giảm -2,34%, đánh dấu sự đảo chiều tiêu cực sau khi trở thành điểm sáng hiếm hoi của tuần 44.

-Thu Minh